Sta je op het punt een huis te kopen in België? Ontdek hoe je je budget en leencapaciteit scherp krijgt, welke kosten (registratierechten, notaris- en aktekosten) je meeneemt, en hoe je hypotheken, verzekeringen en attesten slim regelt. Met praktische tips voor zoeken, bieden, het compromis en de timing tot de akte – én de verschillen tussen Vlaanderen, Brussel en Wallonië – ga je zekerder van eerste bezichtiging naar sleuteloverdracht.

Budget en financiering voorbereiden

Voor je huizen gaat kijken, wil je precies weten wat je comfortabel kunt lenen en hoeveel eigen middelen je best reserveert. Start met je budget: bekijk je netto-inkomen, vaste lasten en gewenste maandlast zodat de verhouding gezond blijft, ook als rente of energieprijzen schommelen. In België vragen banken meestal een eigen inbreng; de aankoopkosten zoals registratierechten, notaris- en aktekosten en eventuele btw bij nieuwbouw kun je vaak niet meefinancieren, dus die plan je apart in. Vergelijk hypothecaire leningen bij meerdere banken of via een onafhankelijke kredietbemiddelaar en let niet alleen op de rente, maar op de totale kost (TAEG), de looptijd en de voorwaarden. Kies bewust tussen vaste, variabele of gemengde rente en bereken wat dit doet met je risico en totale rente-uitgave.

Houd rekening met verplichte of sterk aan te raden verzekeringen, zoals een schuldsaldoverzekering en een brandverzekering, plus dossier- en schattingskosten. Voorzie ook een realistisch renovatie- en noodbudget, zeker als je een woning met verbeterpunten op het oog hebt; de energiestaat beïnvloedt je maandlast via verbruik. Informeer je over regionale voordelen zoals registratierechten-kortingen, abattementen en renovatiepremies, en check de actuele regels in Vlaanderen, Brussel en Wallonië. Verzamel op tijd je documenten (loonfiches, overzicht van kredieten en spaargeld) en vraag desnoods een voorlopige kredietbelofte, zodat je snel en zeker kunt bieden zodra je de juiste woning vindt.

Leencapaciteit en eigen inbreng: wat kun je lenen

Je leencapaciteit hangt in België vooral af van je netto-inkomen, vaste lasten, looptijd en rente, en van hoe stabiel je situatie is. Banken berekenen of je maandlast binnen een gezonde schuldgraad past en voeren vaak een stresstest uit om te zien of je het ook bij een hogere rente kunt dragen. Voor een eigen woning financieren banken meestal tot een deel van de aankoopprijs (vaak rond 90%); een lening tot 100% kan soms, maar is zeldzaam en duurder.

Houd er rekening mee dat aankoopkosten zoals registratierechten, notaris- en aktekosten, dossier- en schattingskosten en btw bij nieuwbouw normaal niet mee gefinancierd worden, dus die betaal je uit eigen middelen. Reken naast die kosten idealiter op extra eigen inbreng als buffer, zeker als je nog wil verbouwen. Een schone kredietgeschiedenis, een vast contract en voldoende spaargeld verhogen je kans op scherpe voorwaarden.

Hypotheek in België: rente, looptijd en schuldsaldoverzekering

Bij een hypotheek kies je tussen vaste, variabele of gemengde rente. Vast geeft zekerheid over je maandlast, variabel wordt periodiek herzien volgens een referentie-index en beweegt mee binnen afgesproken grenzen, gemengd start vaak vast en wordt later variabel. De looptijd bepaalt je evenwicht tussen betaalbare maandlast en totale rentekost: langer lopen is lagere aflossing per maand maar duurder over de hele lijn; veel leningen lopen 20 à 25 jaar.

Vergelijk altijd de totale kost via de TAEG, niet alleen het rentepercentage. Een schuldsaldoverzekering (overlijdensrisicoverzekering die je lening geheel of gedeeltelijk aflost bij overlijden) is niet wettelijk verplicht, maar banken vragen ze bijna altijd en koppelen er soms betere voorwaarden aan. De premie hangt af van leeftijd, gezondheid, rookgedrag en gekozen dekking (bijvoorbeeld 50/50 of 100%).

Notaris- en aktekosten (excl. registratierechten)

Bij een aankoop in België betaal je naast de prijs ook notaris- en aktekosten, los van de registratierechten. Het ereloon van de notaris is wettelijk vastgelegd en degressief: hoe hoger de aankoopprijs, hoe lager het percentage per schijf. Daarbovenop komen aktekosten zoals administratieve en dossierkosten, opzoekingen (kadastrale en stedenbouwkundige uittreksels, hypothecaire opzoekingen), overschrijvingskosten bij het kantoor Rechtszekerheid en diverse attesten.

Sluit je ook een lening af, dan volgt een aparte kredietakte met eigen kosten, waaronder de opmaak van de akte en de hypothecaire inschrijving. Op het ereloon en een deel van de kosten betaal je 21% btw. Reken in totaal op enkele procenten van de aankoopprijs, afhankelijk van prijs, complexiteit en of er een kredietakte is. Vraag altijd een kostenraming op maat bij je notaris.

[TIP] Tip: Controleer registratierechten per gewest en voorzie 15% bijkomende kosten.

De woning vinden en beoordelen

Nu je budget vastligt, kun je gericht zoeken en objectief vergelijken. Zo vind je sneller een woning die bij je plannen past en vermijd je verrassingen.

- Zoekkanalen en prijsinschatting van de markt: volg nieuwe aanbiedingen via Immoweb, Zimmo, Biddit (notariële verkopen), Notaris.be en lokale makelaars; houd ook sociale media en buurtgroepen in de gaten. Vergelijk buurten op bereikbaarheid, voorzieningen, groen, geluid en overstromingsrisico. Check m²-prijzen en prijsevoluties via de vastgoedbarometer en openbare statistieken, en beoordeel “days on market” en biedingsdruk om realistisch te kunnen inschatten wat je krijgt voor je geld.

- Slim bezichtigen: technische en juridische aandachtspunten: kijk naar fundering, scheuren, dak, gevels en vocht; beoordeel isolatie (dak/muren), ramen, verwarmingssysteem en de staat van de elektriciteit. Vraag alle attesten op: EPC, elektriciteitskeuring, asbestattest (waar van toepassing), bodem/bodemattest en info over overstromingsgevoeligheid; controleer ook stedenbouwkundige gegevens, vergunningen, erfdienstbaarheden en geplande werken in de buurt. Bij appartementen: doorloop de stukken van de mede-eigendom (basisakte, reglementen, jaarrekeningen, reservefonds, meerjarenonderhoudsplan, verslagen AV) en informeer naar lopende of geplande werken en de rol van de syndicus.

- Nieuwbouw of bestaande bouw: voor- en nadelen: nieuwbouw is energiezuinig en onderhoudsarm, met garanties en conforme technieken, maar kent vaak langere oplevertermijnen en wordt meestal belast met 21% btw op het gebouw (soms ook op de grond) in plaats van registratierechten. Bestaande bouw is vaak sneller beschikbaar en kan gunstiger zijn in aankoopkosten, maar vraagt een realistisch renovatiebudget (dak, isolatie, ramen, technieken) en kan onder renovatieverplichtingen of conformiteitswerken vallen; informeer naar premies en financieringsopties.

Combineer je marktvergelijking met een grondige technische en juridische check. Laat indien nodig een (bouw)expert meekijken; dat bespaart later kosten en versterkt je positie bij het bieden.

Zoekkanalen en prijsinschatting van de markt

Je vergroot je kans op de juiste woning door meerdere zoekkanalen te combineren: check grote vastgoedplatforms, volg lokale makelaars en notarissen, hou Biddit in de gaten voor openbare verkopen en kijk op sociale media en buurtgroepen voor off-market tips. Loop ook eens door je favoriete wijk en bel aan bij te-koopborden; snelheid telt. Voor een realistische prijsinschatting vergelijk je recente verkopen in dezelfde buurt op type, staat, EPC-score en woonoppervlakte, niet alleen op vraagprijs.

Let op dagen op de markt en prijsdalingen om de onderhandelingsruimte te voelen. Reken renovatiekosten door naar een “all-in” budget, zodat je appels met appels vergelijkt. Tot slot: marktsentiment wisselt per regio, dus volg trends in Vlaanderen, Brussel en Wallonië apart.

Slim bezichtigen: technische en juridische aandachtspunten

Tijdens een bezichtiging kijk je verder dan de afwerking. Controleer sporen van vocht, scheuren en verzakkingen, bekijk dak, ramen en isolatie, en test verwarming, ventilatie en sanitair. Vraag naar de staat van de elektrische installatie en vergelijk het keuringsverslag met wat je ziet ter plekke. Check het EPC en, indien van toepassing, het asbestattest en het keuringsverslag van een mazouttank. Let ook op oriëntatie, geluid, parkeermogelijkheden en toekomstige werken in de buurt.

Juridisch wil je zicht op de vergunde toestand en stedenbouwkundige info, eventuele erfdienstbaarheden, voorkooprechten, overstromingsgevoeligheid en het bodemattest. Bij een appartement vraag je documenten van de mede-eigendom op, zoals recent vergaderverslag, meerjarenonderhoudsplan en stand van het reservefonds. Noteer alles, maak foto’s en laat bij twijfel een bouwkundig expert meekijken.

Nieuwbouw of bestaande bouw: voor- en nadelen

Nieuwbouw scoort met energiezuinigheid, comfort en garanties: je bouwt volgens actuele EPB-eisen, hebt vaak moderne technieken en geniet van de tienjarige aansprakelijkheid van aannemers. Je kiest afwerking op maat, maar je wacht langer op oplevering en je betaalt doorgaans btw op de constructie en kosten op de grond, wat de instapprijs verhoogt. Bestaande bouw biedt meestal een scherpere aankoopprijs, meer keuze in gevestigde buurten en een snellere verhuis, maar je rekent best op renovatiekosten en mogelijk een renovatieplicht of labelverbetering afhankelijk van de regio.

De energiefactuur kan hoger liggen tot je investeert in isolatie en technieken. Bij beide opties vergelijk je totale kost: aankoop, kosten, timing, energieniveau en risico op onvoorziene werken, zodat je budget en planning realistisch blijven.

[TIP] Tip: Controleer EPC, asbestattest en elektrische keuring vóór je bod.

Bieden en het aankoopproces

Heb je je ideale woning gevonden? Dan start het bieden en wordt alles juridisch concreet. Zo pak je het veilig en efficiënt aan.

- Bod, opschortende voorwaarden en compromis: bepaal je bod op basis van marktwaarde, staat van de woning, geplande werken en je financieringsmarge. Dien het bod schriftelijk in met een duidelijke geldigheidsduur en opschortende voorwaarden (bv. het verkrijgen van een hypothecair krediet binnen X weken, gunstig bodemattest, vrij van voorkooprecht). Na aanvaarding volgt het compromis (onderhandse verkoopovereenkomst), dat bindend is en prijs, roerende goederen, datum van akte en sleuteloverdracht, kostenverdeling en eventuele herstellingen vastlegt. Vaak wordt een waarborg van 5 à 10% op een derdenrekening gestort.

- Verplichte attesten en keuringen: de verkoper bezorgt de noodzakelijke documenten zoals EPC, keuringsverslag elektriciteit, asbestattest (waar vereist) en bodemattest (waar van toepassing), aangevuld met eventuele attesten voor een stookolietank. Let op: een negatieve/afgekeurde elektriciteitskeuring verhindert de verkoop niet, maar als koper moet je nadien binnen de wettelijke termijn laten regulariseren.

- Notaris, akte en timing tot sleuteloverdracht: kies een notaris (koper en verkoper mogen elk een eigen notaris nemen; het honorarium wordt gedeeld). De notaris doet alle opzoekingen (eigendoms- en hypotheekonderzoek, stedenbouwkundige info, erfdienstbaarheden, voorkooprechten, kadastrale en eventuele syndicale gegevens). Reken doorgaans op 3 à 4 maanden tussen compromis en notariële akte; in die periode rond je je lening af en worden belastingen en kosten voorbereid. De sleuteloverdracht gebeurt normaal op de dag van de akte na volledige betaling.

Met heldere voorwaarden, volledige attesten en een strakke planning verklein je risico’s en verrassingen. Stem de details tijdig af met je notaris voor een vlotte aankoop.

Bod, opschortende voorwaarden en compromis

Een sterk bod is schriftelijk, duidelijk en voorzien van een geldigheidsduur. Neem opschortende voorwaarden op die je beschermen, zoals het verkrijgen van financiering binnen een bepaalde termijn, en eventueel een bouwkundig voorbehoud of de aanlevering van specifieke attesten. Vermeld wat er aan roerende goederen blijft en hoe je waarborg wordt geregeld. Zodra het bod aanvaard is, volgt het compromis: dit is juridisch bindend en legt prijs, timing, verdeling van kosten en voorwaarden vast.

Meestal stort je 5 à 10% waarborg op de derdenrekening van de notaris. Zorg dat termijnen en bewijsverplichtingen in je voorwaarden concreet zijn, anders loop je risico. Na het compromis heb je tijd om je krediet definitief rond te krijgen tot aan de notariële akte.

Verplichte attesten en keuringen (EPC, elektriciteit, asbest, bodem)

Bij een verkoop in België hoort een pakket attesten dat je vooraf opvraagt en kritisch leest. Het EPC toont de energieprestatie en helpt je de toekomstige energiekost in te schatten; in Vlaanderen geldt bij aankoop met label E of F een renovatieverplichting naar minstens D binnen vijf jaar. De elektrische installatie moet een recent keuringsverslag hebben; is die niet conform, dan breng je ze meestal binnen 18 maanden na de akte in orde.

In Vlaanderen is voor gebouwen met bouwjaar tot en met 2000 een asbestattest verplicht. Voor de grond is een bodemattest vereist volgens de regio: OVAM (Vlaanderen), Leefmilieu Brussel of de Waalse administratie. Check tot slot eventuele bijkomende keuringen, zoals een mazouttank, als die aanwezig is.

Notaris, akte en timing tot sleuteloverdracht

Na het compromis kies je je eigen notaris (dat kost je niets extra) die alle opzoekingen doet, de akte voorbereidt en de geldstromen coördineert met je bank. Je notaris controleert hypotheken, stedenbouw, bodem, erfdienstbaarheden en eventuele voorkooprechten, en stelt een afrekeningsstaat op met koopprijs, registratierechten en kosten. Intussen finaliseer je je krediet en levert de verkoper alle attesten aan.

Reken doorgaans op 2 à 4 maanden tussen compromis en notariële akte, afhankelijk van dossiersnelheid en bank. Op de dag van de akte stort je de resterende sommen, teken je de aankoopakte (en eventuele kredietakte) en gebeurt de overschrijving. Meestal krijg je meteen de sleutels; spreek meterstanden en staat van het pand vooraf duidelijk af of leg een aparte overdrachtsdatum vast.

[TIP] Tip: Neem opschortende voorwaarde financiering op in je bod, met termijn.

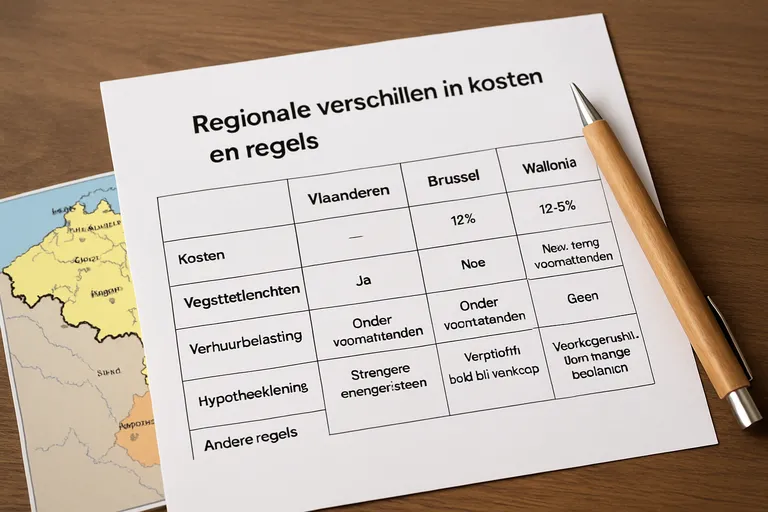

Regionale verschillen in kosten en regels

Onderstaande tabel zet de belangrijkste regionale verschillen in kosten en regels bij een huis kopen in België op een rij, zodat je snel ziet wat in Vlaanderen, Brussel en Wallonië verschilt.

| Item | Vlaanderen | Brussel | Wallonië |

|---|---|---|---|

| Registratierechten (eigen en enige woning) | 3% standaard; 1% bij ingrijpende energetische renovatie of sloop & heropbouw (onder voorwaarden). | 12,5% met mogelijk abattement (verlaging op een deel van de aankoopprijs) voor eerste eigen woning, onder voorwaarden. | 12,5% met mogelijk abattement of verlaagd tarief voor bescheiden woning, onder voorwaarden. |

| Registratierechten (andere aankopen: tweede verblijf, investering, bouwgrond) | 12%. | 12,5%. | 12,5%. |

| Verplichte attesten bij verkoop | EPC, elektriciteitskeuring, asbestattest (voor gebouwen van vóór 2001), bodemattest (OVAM). | PEB-certificaat, elektriciteitskeuring, bodemattest (Leefmilieu Brussel); geen algemeen asbestattest zoals in Vlaanderen. | PEB-certificaat, elektriciteitskeuring, bodeminformatie/attest volgens Waalse regels; geen algemeen asbestattest. |

| Renovatie- en energiepremies | Mijn VerbouwPremie en EPC-labelpremie; extra stimulans bij IER. | Renolution-premies (energie en renovatie), met focus op energetische prestaties. | Primes Habitation (energie- en renovatiepremies), inkomens- en werkengebonden voorwaarden. |

| Jaarlijkse woningbelasting | Onroerende voorheffing; tarieven en opcentiemen verschillen per gemeente en provincie. | Précompte immobilier; regionale en gemeentelijke opcentiemen. | Précompte immobilier; opcentiemen per provincie en gemeente. |

Kort samengevat: Vlaanderen biedt lagere registratierechten voor de eigen woning (extra laag bij diepe energierenovatie), terwijl Brussel en Wallonië werken met abattementen. Controleer per gewest de verplichte attesten en beschikbare premies, want die bepalen je totale kostenplaatje.

In België bepaal je veel kosten en spelregels per regio, dus je planning start met Vlaanderen, Brussel of Wallonië kiezen. De registratierechten verschillen: in Vlaanderen geldt een verlaagd tarief voor je enige eigen woning en een nog lager tarief bij een ingrijpende energetische renovatie, terwijl Brussel en Wallonië een algemeen hoger tarief hanteren met abattementen die de belastbare basis verlagen als je er zelf gaat wonen en aan prijs- en domiciliëringsvoorwaarden voldoet. Sommige kortingen of meeneemvoordelen bestaan niet meer, dus check de actuele regeling bij je notaris. Ook de attesten en verplichtingen variëren: het asbestattest is verplicht in Vlaanderen voor gebouwen met bouwjaar tot en met 2000, en Vlaanderen legt bij aankoop van een energiezwakke woning (E of F) een labelrenovatie op naar minstens D binnen vijf jaar.

In Brussel en Wallonië zijn er eigen regels rond bodemattesten, renovatiepremies en energie-eisen, en kunnen stedelijke of gemeentelijke voorschriften strenger zijn (bijvoorbeeld bij verbouwingen of erfgoed). Tot slot verschillen bijkomende belastingen zoals de onroerende voorheffing per regio en zelfs per gemeente. Door je cijfers per regio door te rekenen en voorwaarden vooraf te checken, vermijd je verrassingen en maak je een bod dat zowel juridisch als financieel stevig staat.

Vlaanderen: registratierechten en renovatievoordelen

In Vlaanderen betaal je bij de aankoop van je enige eigen woning doorgaans 3% registratierechten; plan je een ingrijpende energetische renovatie, dan kun je in bepaalde gevallen het verlaagde 1%-tarief krijgen. Voor een tweede verblijf, investering of bouwgrond geldt het standaardtarief van 12%. De vroegere meeneembaarheid is afgeschaft, waardoor je oude rechten meestal niet meer kunt verrekenen; laat je notaris de eventuele overgangsregels checken.

Aan de renovatiekant ligt de focus op energie: via Mijn VerbouwPremie krijg je steun voor isolatie, beglazing, verwarming en technieken, en de EPC-labelpremie beloont sprongen naar een beter label. Je kunt dit, als je in aanmerking komt, combineren met de Mijn VerbouwLening tegen 0% rente. Koop je een woning met label E of F, dan geldt een labelrenovatieplicht naar minstens D binnen vijf jaar, dus bouw je renovatiebudget en timing hieromheen.

Brussel: abattementen en stedelijke aandachtspunten

In Brussel betaal je standaard 12,5% registratierechten, maar dankzij het abattement kun je de belastbare basis voor je eigen en enige woning verlagen als je er binnen een bepaalde termijn je domicilie vestigt en er een minimumperiode blijft wonen. Er bestaan bijkomende voordelen die je kunt krijgen als je binnen een vastgelegde termijn energetisch renoveert, waardoor je totale kost daalt. Let bij aankopen op stedelijke aandachtspunten: de conformiteit met vergunde plannen, eventuele regularisaties, en het verplichte bodemattest via Leefmilieu Brussel.

Controleer het PEB-certificaat (energieprestatie), en bekijk of er erfpacht of opstal speelt in plaats van volle eigendom. Koop je een appartement, dan zijn de documenten van de mede-eigendom cruciaal. Houd ook rekening met mobiliteit, parkeervergunningen, geluid en mogelijke erfgoedbescherming. Door de fiscale regels en stadscontext vooraf te laten doorrekenen, bied je zekerder en vermijd je verrassingen na de akte.

Wallonië: registratierechten en lokale procedures

In Wallonië betaal je bij aankoop van een bestaande woning of bouwgrond doorgaans 12,5% registratierechten. Voor je eigen en enige woning kun je via een abattement de belastbare basis verlagen als je tijdig je domicilie vestigt en aan de voorwaarden voldoet; voor bepaalde bescheiden woningen bestaan bijkomende kortingen. Je notaris vraagt de urbanistische inlichtingen op bij de gemeente, zodat je zekerheid hebt over vergunde toestand, verkavelingsvoorschriften en eventuele regularisaties.

Het PEB-certificaat is verplicht, net als een recent verslag van de elektrische keuring, en je checkt het bodemattest via de Waalse administratie. Let op mogelijke voorkooprechten en erfdienstbaarheden, zeker in rurale zones. Bij nieuwbouw betaal je btw op de constructie; bij sloop en heropbouw kan een verlaagd btw-tarief gelden als je aan de federale voorwaarden voldoet. De doorlooptijd hangt vaak af van gemeentelijke antwoorden, dus plan voldoende marge tot aan de akte.

Veelgestelde vragen over huis kopen in belgie

Wat is het belangrijkste om te weten over huis kopen in belgie?

Huis kopen draait om drie pijlers: financiering (leencapaciteit, rente, schuldsaldoverzekering en notaris- en aktekosten), kwaliteitscontrole van de woning (bezichtiging, attesten zoals EPC/elektriciteit/asbest/bodem), en het aankoopproces (bod, opschortende voorwaarden, compromis, akte) met regionale kostverschillen.

Hoe begin je het beste met huis kopen in belgie?

Start met je budget: bereken leencapaciteit, eigen inbreng en maandlasten, vraag een bankvoorstel en schuldsaldoverzekering. Vergelijk regionale registratierechten. Zoek via immoweb/makelaars, doe prijsanalyse, plan gerichte bezichtigingen, kies een notaris en bepaal opschortende voorwaarden.

Wat zijn veelgemaakte fouten bij huis kopen in belgie?

Veel kopers onderschatten totale kosten (notaris-, akte-, registratierechten, renovatie), vergeten attesten/keuringen te controleren, bieden zonder opschortende financieringsvoorwaarde of voorbehoud keuring, negeren bouwkundige gebreken en regionale regels/voordelen, en onderschatten doorlooptijd tussen compromis en akte.