Ontdek wat ‘lenen zonder BKR’ écht betekent: vooral kleine, korte leningen zoals een minilening of flitskrediet, met snelle beoordeling maar hogere kosten en strakke terugbetaling. Je krijgt tips om veilig te vergelijken, valkuilen en verborgen kosten te vermijden, en te checken of een aanbieder onder toezicht van AFM/FSMA valt (5000 euro zonder check is zelden realistisch). We delen ook snelle alternatieven en wat je nodig hebt voor een vlotte aanvraag, zodat je verantwoord en met een gerust gevoel kunt kiezen.

Geld lenen zonder BKR: de basis

Geld lenen zonder BKR betekent dat een aanbieder je aanvraag beoordeelt zonder het Bureau Krediet Registratie in Nederland te raadplegen. Normaal checkt een bank je BKR-gegevens om te zien welke leningen je hebt en of er betalingsachterstanden zijn. Als je zoekt naar lenen zonder BKR, gaat het vaak om kleine, korte leningen zoals een minilening of flitskrediet, met snelle uitbetaling maar ook hogere kosten en een korte looptijd. Let op: “zonder BKR” betekent niet “zonder beoordeling”. Aanbieders kijken bijna altijd naar je inkomen, vaste lasten en soms vragen ze een garantsteller of onderpand. In België werkt het anders: daar is de CKP-registratie via de Nationale Bank, maar het principe is vergelijkbaar en ook daar zijn er checks.

Claims als snel geld lenen zonder BKR of 5000 euro lenen zonder BKR klinken aantrekkelijk, maar bedragen boven een klein limiet zijn in de praktijk zeldzaam en vrijwel altijd onderworpen aan extra voorwaarden. Je doel met deze optie is meestal een tijdelijk gat dichten, niet langlopend lenen. Wees kritisch op kosten, automatische verlengingen en extra diensten die je niet nodig hebt. Kies alleen aanbieders die transparant zijn over totale kosten, looptijd en terugbetaling, en controleer of ze onder toezicht staan. Zo houd je grip op je keuze en voorkom je onnodige risico’s.

Wat is BKR en wat betekent geen BKR-toetsing

BKR staat voor Bureau Krediet Registratie en houdt in Nederland bij welke leningen je hebt en of je betalingsachterstanden hebt. Leners gebruiken deze database om je kredietwaardigheid te beoordelen: ze zien je lopende kredieten, limieten en eventuele achterstanden. Geen BKR-toetsing betekent dat een aanbieder je aanvraag beoordeelt zonder je BKR-gegevens op te vragen. Dat klinkt soepel, maar het is niet hetzelfde als geen controle.

Vaak vraagt de aanbieder om recente bankafschriften, loonstroken of een garantsteller, en hanteert hij lagere leensommen, kortere looptijden en hogere kosten om het risico te dekken. Ook kan de uitbetaling snel zijn, maar de terugbetaling is meestal strak en binnen weken of enkele maanden. Belangrijk: geen BKR-check wist je bestaande verplichtingen niet weg en lost structurele geldproblemen niet op.

Bestaat een lening zonder BKR echt in NL en BE (BKR vs. CKP)

In Nederland kom je “lenen zonder BKR” vooral tegen bij kleine, korte leningen zoals minileningen of flitskrediet. Sommige aanbieders doen geen BKR-check, maar moeten wel je kredietwaardigheid beoordelen, bijvoorbeeld via bankafschriften, inkomen of een garantsteller. Bedragen zijn meestal beperkt en de kosten hoger, waardoor dit alleen past voor een korte overbrugging, niet voor grote sommen. In België werkt de CKP (Centrale voor Kredieten aan Particulieren) als kredietregister en erkende aanbieders zijn verplicht die te raadplegen.

Een lening zonder CKP is daar via reguliere spelers dus vrijwel niet mogelijk. Claims van “zonder check” vragen extra oplettendheid: check altijd of de aanbieder onder toezicht staat (AFM in NL, FSMA in BE), wat de totale kosten zijn en hoe snel je moet terugbetalen.

[TIP] Tip: Controleer totale kosten en maandlasten voordat je zonder BKR leent.

Welke opties heb je zonder BKR-toetsing

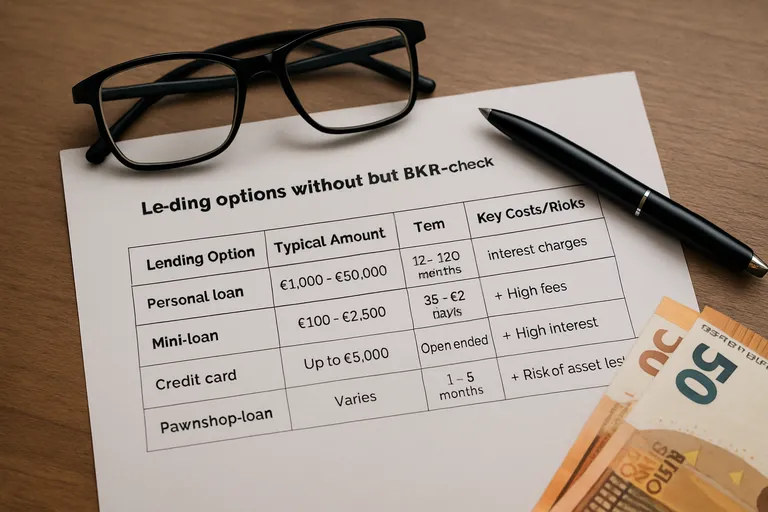

Onderstaande tabel zet de meest voorkomende opties op een rij wanneer je (vaak) zonder BKR- of CKP-toetsing wilt lenen, met typische bedragen, looptijden en de belangrijkste kosten/risico’s.

| Optie | Bedrag & looptijd | BKR/CKP-toetsing | Kosten & risico’s |

|---|---|---|---|

| Minilening / flitskrediet | ± 100-1.500; 15-62 dagen (soms tot 3 maanden) | NL: vaak zonder BKR-registratie, wel inkomenscheck/garantstelling. BE: aanbod zeer beperkt; CKP-toetsing doorgaans vereist. | Hoge totale kosten (service/garantiekosten), zeer hoge effectieve rente; strikte termijnen en incassokosten bij te laat betalen. |

| Achteraf betalen (BNPL) / 2-3 termijnen | ± 50-1.000; 14-30 dagen of tot ± 90 dagen in termijnen | NL: meestal geen BKR-registratie bij korte termijnen; wel betaalbaarheidscheck. BE: onder toezicht; check verplicht, registratie meestal niet bij zeer korte termijnen. | 0% bij op tijd betalen; bij achterstand snel herinnerings- en incassokosten; risico op stapelen van kleine schulden. |

| Pandhuis / lening met onderpand | Afhankelijk van waarde onderpand (vaak 50-5.000); 1-6 maanden | Geen BKR/CKP-toets; onderpand dekt het risico. | Rente/opslag en bewaar-/veilingskosten; verlies van onderpand bij niet (op tijd) aflossen. |

| Salarisvoorschot of lenen van familie/vrienden | Kleine bedragen; terugbetaling binnen 1-3 maanden (afspraak) | Geen registratie bij BKR/CKP. | Meestal lage/geen rente; leg afspraken schriftelijk vast; risico op relatie- of budgetproblemen. |

| 5.000 lenen zonder BKR/CKP (realiteit) | Gewenst: 5.000; looptijd meestal > 12 maanden | Bij legale aanbieders in NL (BKR) en BE (CKP) niet zonder toets/registratie; uitzondering alleen met onderpand buiten regulier consumptief krediet. | Pas op voor malafide aanbieders en voorschot-/bemiddelingskosten; controleer registratie/toezicht (AFM/FSMA). |

Belangrijkste inzicht: echt “zonder BKR/CKP” blijft beperkt tot kleine, korte en vaak duurdere opties; voor grotere bedragen zoals 5.000 is een toetsing bij betrouwbare aanbieders de norm.

Zonder BKR-toetsing kom je vooral uit bij kleine, korte leningen die snel worden beoordeeld. Denk aan een minilening of flitslening zonder BKR, waarbij je vaak binnen 24-48 uur geld op je rekening hebt, maar met hogere kosten en een korte looptijd. Je kunt zo’n minilening aanvragen met recente bankafschriften, een loonstrook of soms een garantsteller; het bedrag blijft meestal beperkt tot een paar honderd tot circa duizend euro. Grotere bedragen, zoals 5000 lenen zonder BKR, zijn in de praktijk zeldzaam en vragen bijna altijd extra zekerheden. Alternatieven zonder BKR-check zijn een kortlopend voorschot via je werkgever, lenen van familie of vrienden met een duidelijke terugbetalingsafspraak, of een onderpandslening via een pandhuis, waar je waardevolle spullen tijdelijk inlevert.

In België is een echte lening zonder CKP-toetsing via erkende aanbieders vrijwel niet mogelijk, dus claims van snelle lening zonder BKR/CKP verdienen extra alertheid. Wat je ook kiest: vergelijk totale kosten, let op verlengingen en check of de aanbieder onder toezicht staat, zodat je niet duurder uit bent dan nodig.

Minilening en flitskrediet: voorwaarden, looptijd en bedragen

Een minilening of flitskrediet zonder BKR is bedoeld als kortlopende overbrugging. Je leent doorgaans een klein bedrag, vaak tussen ongeveer 100 en 1.500 euro, dat je binnen enkele weken tot hooguit een paar maanden terugbetaalt. Aanbieders vragen minimaal dat je 18+ bent, een vast inkomen aantoont en een Europese betaalrekening op jouw naam hebt; soms kan een garantsteller of onderpand nodig zijn.

Er is meestal geen BKR-check, maar wel een toets op je betaalruimte via bankafschriften of loonstroken. De kosten per dag of per periode liggen relatief hoog en verlengen maakt het snel duurder. Bij te laat betalen kunnen extra kosten volgen. Kies daarom alleen een looptijd en bedrag die passen binnen je eerstvolgende inkomsten.

Kosten en valkuilen bij een kleine (spoed)lening

Een kleine (spoed)lening lijkt handig, maar de kosten stapelen snel op. Naast rente betaal je vaak administratie- of servicekosten, een spoedtoeslag en soms kosten voor een garantstellerdienst. Verleng je de looptijd of rol je door naar een nieuwe lening, dan wordt het bedrag dat je terugbetaalt al gauw veel hoger dan je oorspronkelijk leende.

De terugbetalingsdatum is strak; te laat is meteen risico op herinnerings- en incassokosten en soms automatische incasso die je rekening rood trekt. Let op verborgen kosten, kies een realistische looptijd en leen alleen wat je binnen je eerstvolgende inkomsten kunt aflossen.

Snelle/korte lening zonder BKR: wanneer wel of niet geschikt

Een snelle, korte lening zonder BKR kan passen als je een eenmalig, onverwacht gat wilt dichten en je zeker weet dat je het bedrag binnen weken kunt terugbetalen uit je eerstvolgende salaris of toeslag. Denk aan een noodzakelijke reparatie of vervanging die je niet kunt uitstellen. Geschikt is het alleen bij een klein bedrag, een stabiel inkomen en een helder terugbetalingsplan.

Niet geschikt is het wanneer je structurele tekorten hebt, achterstanden probeert te verhullen, vaste lasten wil financieren of gokt op onzeker inkomen. Dan vergroot je het risico op stapelende kosten en betalingsproblemen. Weeg altijd de totale kosten en de strakke deadline af, en check eerst alternatieven zoals een betalingsregeling, voorschot of hulp bij budgetteren.

5000 euro lenen zonder BKR: wat is realistisch

Een bedrag van 5000 euro lenen zonder BKR is in Nederland zelden realistisch via reguliere aanbieders. “Zonder BKR” kom je meestal alleen tegen bij minileningen met kleine bedragen en korte looptijden. Voor 5000 euro willen eerlijke partijen vrijwel altijd je kredietregistratie bekijken of extra zekerheden eisen, zoals een garantsteller, bewijs van stabiel inkomen of onderpand. Aanbieders die wél 5000 zonder check beloven, rekenen vaak hoge kosten of werken niet onder toezicht, wat je risico vergroot.

In België geldt iets soortgelijks door de CKP-plicht. Wil je richting 5000 lenen, reken dan op een normale toetsing of kijk naar alternatieven: gespreid betalen met de leverancier, een regeling met je schuldeiser, of tijdelijk een lager bedrag en kosten schrappen om ruimte te creëren.

[TIP] Tip: Vraag salarisvoorschot bij werkgever en leg terugbetaling schriftelijk vast.

Aanvragen en snelheid: zo regel je het

Geld lenen zonder BKR draait om snel, volledig en veilig aanleveren. Zo regel je een (spoed)minilening zonder onnodige vertraging.

- Stappenplan: kies een aanbieder onder toezicht (AFM in NL, FSMA in BE), vul online je gegevens in, bepaal een bedrag en looptijd die binnen je eerstvolgende inkomsten passen, bevestig je IBAN en rond je identiteitscontrole af via iDEAL, eID of een selfiecheck.

- Benodigde documenten en checks: upload een geldig ID, recente bankafschriften of koppel je rekening via PSD2/open banking, voeg een loonstrook of uitkeringsspecificatie toe en, indien gevraagd, gegevens van een garantsteller (zorg dat die direct bereikbaar is). Sommige aanbieders vragen ook bewijs van vaste lasten.

- Snelheid, kosten en terugbetaling: beoordeling verloopt vaak automatisch (minuten tot enkele uren); met aanvullende controles duurt het 24-48 uur. Uitbetaling gaat via instant SEPA bij vroege goedkeuring, anders meestal de volgende werkdag. Let op kosten (rente/servicekosten), een vaste incassodatum en eventuele kosten bij te laat of vervroegd aflossen.

Sneller rond? Dien vroeg op de dag in, houd je telefoon en e-mail paraat en zorg dat al je documenten scherp en volledig zijn. Kies altijd een leenbedrag dat je binnen de afgesproken termijn comfortabel kunt terugbetalen.

Stappenplan: snel (spoed) minilening aanvragen

Begin met het kiezen van een aanbieder die onder toezicht staat en check direct de voorwaarden en totale kosten. Start je aanvraag online, vul je persoonsgegevens in en kies een klein bedrag en een looptijd die je binnen je eerstvolgende inkomsten kunt terugbetalen. Verifieer je identiteit via iDEAL, eID of een vergelijkbare check en upload de gevraagde documenten, zoals recente bankafschriften en een loonstrook; soms wordt om een garantsteller gevraagd, stem dit vooraf af.

Koppel je bankrekening zodat je betaalruimte snel kan worden beoordeeld. Bevestig je aanvraag en houd je telefoon en mail in de gaten voor extra vragen. Bij goedkeuring volgt vaak direct uitbetaling via instant SEPA; kies geen verlenging en controleer de incassodatum zodat je niet te laat bent.

Benodigde documenten en alternatieve checks zonder BKR-registratie

Zonder BKR-check wil een aanbieder alsnog zeker weten dat je kunt terugbetalen, dus zorg dat je basis op orde is. Meestal lever je een geldig ID aan, recente bankafschriften of je geeft via open banking (PSD2) veilig inzage in je transacties, plus een loonstrook of uitkeringsspecificatie. Soms wordt gevraagd om een werkgeversverklaring, huur- of hypotheekoverzicht en een bewijs van je IBAN op jouw naam. Identiteit wordt vaak bevestigd met iDEAL, eID, een selfiecheck of NFC-scan van je identiteitsbewijs.

Als extra zekerheid kan een garantsteller of onderpand worden gevraagd. Daarnaast draaien aanbieders fraude- en sanctielijstenchecks en toetsen ze je betaalruimte op basis van inkomen vs. vaste lasten. Met complete en goed leesbare documenten versnel je de beoordeling en voorkom je vertraging of afwijzing.

Doorlooptijd, kosten en terugbetaling

Een minilening zonder BKR wordt vaak automatisch beoordeeld, waardoor je binnen minuten tot enkele uren uitsluitsel krijgt; bij handmatige controle duurt het eerder 24-48 uur. Uitbetaling gebeurt bij goedkeuring vaak via instant SEPA en valt dan dezelfde dag nog op je rekening, al kunnen avonden en weekenden de verwerking naar de volgende werkdag schuiven. De kosten bestaan uit rente plus vaste service- of administratiekosten, soms een spoedtoeslag of garantstellerkosten, waardoor de effectieve prijs hoog kan uitvallen.

Terugbetaling is strak: één incassomoment binnen 15-62 dagen, of enkele termijnen. Te laat betekent snel herinnerings- en incassokosten. Voorkom verlenging, want dat maakt het fors duurder. Check of je kosteloos extra of eerder kunt aflossen en plan de incassodatum slim rond je inkomensmoment.

[TIP] Tip: Upload recente loonstrook vooraf, versnelt beoordeling bij aanbieders zonder BKR.

Veilig kiezen: regels, aanbieders en alternatieven

Veilig lenen zonder BKR begint met controleren of een aanbieder echt onder toezicht staat: in Nederland bij de AFM en in België bij de FSMA. Check of er een vergunning is, de bedrijfsgegevens kloppen en alle kosten vooraf helder zijn, inclusief totale prijs, looptijd, incassodatum en eventuele toeslagen; vaag taalgebruik, druk voor snelle besluiten of verplichte extra diensten zijn rode vlaggen. In België moeten erkende kredietgevers de CKP raadplegen, dus “zonder check” via reguliere spelers is daar niet realistisch. In beide landen gelden regels voor verantwoorde kredietverlening en wettelijke maxima voor kredietkosten, plus een herroepingsrecht (meestal 14 dagen) als je je bedenkt.

Kies het kleinste bedrag dat je binnen je volgende inkomsten zeker kunt terugbetalen en vermijd verlengingen en doorrollen. Overweeg alternatieven als een betalingsregeling met je leverancier, een voorschot via je werkgever, tijdelijk uitstel van betaling, lenen binnen je netwerk met een duidelijke overeenkomst of een onderpandslening bij een pandhuis. Door te kiezen voor transparantie, toezicht en een haalbaar terugbetalingsplan, houd je de controle en beperk je de risico’s tot het minimum.

Wetgeving en toezicht: AFM (NL) en FSMA (BE)

In Nederland houdt de AFM toezicht op kredietaanbieders onder de Wet op het financieel toezicht. Een aanbieder moet een vergunning hebben, je betaalruimte toetsen en alle kosten transparant tonen, inclusief totale prijs en incassodatum. Er gelden maxima voor kredietkosten en strikte regels voor reclame en incasso. Ook als er geen BKR-check is, blijft de plicht tot verantwoorde kredietverlening staan.

In België ziet de FSMA toe op consumenten kredieten en moeten erkende partijen de CKP raadplegen, de JKP-kostenplafonds respecteren en de Europese precontractuele info (SECCI) geven. Je hebt doorgaans 14 dagen herroepingsrecht. Check altijd in het AFM- of FSMA-register of een aanbieder echt bevoegd is voordat je iets tekent.

Waar kun je veilig lenen zonder BKR: signalen van betrouwbaarheid

Veilig lenen zonder BKR doe je door te checken of de aanbieder in het AFM- (NL) of FSMA-register (BE) staat en duidelijke bedrijfsgegevens, adres en KVK/ondernemingsnummer toont. Betrouwbare partijen zijn transparant over totale kosten, looptijd, incassodatum en herroepingsrecht, zonder kleine lettertjes of verplichte extra diensten. Vermijd aanbieders die “gegarandeerde acceptatie” beloven, voorschotkosten vragen, alleen vage contactkanalen hebben of pushen tot snel beslissen.

Kijk naar een normale betaalroute (SEPA), een veilige https-omgeving en heldere privacyverklaring; PSD2-toestemming voor rekeninginzage hoort specifiek en beperkt te zijn. Realistische leenbedragen, een eerlijke risicotoets en bereikbare klantenservice zijn pluspunten. Controleer reviews kritisch en vergelijk altijd meerdere opties voordat je akkoord gaat.

Alternatieven: klein bedrag lenen, borg/onderpand en budgethulp

Als je liever niet leent zonder BKR, kun je eerst kijken of je met een klein bedrag uitkomt via een betalingsregeling met je leverancier, gespreid betalen, een voorschot op je salaris of tijdelijk besparen. Lenen binnen je netwerk kan ook, maar leg afspraken schriftelijk vast om misverstanden te voorkomen. Met borg of onderpand kun je bij een erkend pandhuis snel contant geld krijgen door een sieraad, horloge of gadget te belenen; betaal je niet tijdig terug, dan raak je het onderpand kwijt.

Zoek je structurele rust, dan helpt budgethulp: denk aan gratis ondersteuning via je gemeente of het OCMW, schuldhulpverlening, een budgetcoach of een sociale lening via een gemeentelijke kredietbank of erkende kredietmaatschappij. Zo houd je kosten en risico’s laag.

Veelgestelde vragen over geld lenen zonder bkr

Wat is het belangrijkste om te weten over geld lenen zonder bkr?

Zonder BKR-toetsing gaat het meestal om minileningen/flitskrediet: kleine bedragen, korte looptijden en hoge kosten. In Nederland is BKR gebruikelijk; in België heet registratie CKP. Aanbieders vallen onder AFM (NL) of FSMA (BE).

Hoe begin je het beste met geld lenen zonder bkr?

Vergelijk totale kosten (JKP, administratie), leen zo weinig mogelijk, en kies korte looptijd. Vraag online aan: identiteitsbewijs, recente inkomsten- of bankafschriften, IBAN-check/iDIN of PSD2-toestemming. Reken op snelle beoordeling, uitbetaling vaak binnen 24-48 uur.

Wat zijn veelgemaakte fouten bij geld lenen zonder bkr?

Te duur lenen of verlengen/doorrollen, focussen op snelheid i.p.v. totale kosten, en geloven in “5000 zonder BKR”. Vermijd aanbieders zonder AFM/FSMA-vergunning of vooruitbetalingsverzoeken. Deel nooit inlogcodes; maak aflossingsplan en overweeg alternatieven (borg/onderpand, budgethulp).